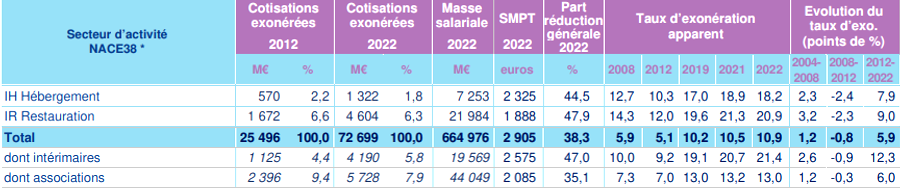

En 2022, selon les données Urssaf, le montant des allégements et exonérations de cotisations sociales dont ont bénéficié les employeurs affiliés au régime général s'est élevé à 73,6 milliards d’euros, en progression de 13,1 % par rapport à 2021. Dans l'Hébergement Restauration, les divers allègements (Fillon, Maladie, Famille, heures sup...) ont représenté 5,926 milliards d'euros, dont 4,6 milliards pour la Restauration, en hausse de 39 %. La branche est, avec l'intérim, le secteur privé qui bénéficie le plus d'allègements de cotisations, en raison de la prépondérance de ses bas salaires.

Une part de réduction générale et un taux d’exonération apparent plus élevés dans la branche

Source : Urssaf – traitement HR-infos

Open data Urssaf identifiant les montants d’exonérations par dispositif : exos-secteur-na38i-grandes-categories

Dans l’ensemble de l’économie française, la part de réduction générale des cotisations sociales patronales (dispositif Fillon) représente 38,3 % (27,837 Md€) de la totalité des cotisations exonérées (72,699 Md€).

Dans l’Hébergement, ce taux atteint 44,5 %, ratio supérieur à la moyenne sur le secteur privé. Il grimpe même à 47,9 % dans la Restauration. Part record partagée avec le secteur des Services administratifs et de soutien.

Cette prépondérance a une explication simple. Cette réduction générale dite « Fillon » s’applique sur les bas salaires, avec un point de sortie à 1,6 fois le Smic. La part des bas salaires dans la masse salariale de l’Hébergement Restauration y est donc particulièrement élevée.

Un autre indicateur tend à le démontrer, c’est le salaire moyen par tête (SMPT). Le SMPT rapporte les masses salariales brutes versées par l’ensemble des employeurs au nombre de salariés, personnes physiques.

Or, dans la Restauration, par exemple, le SMTP mensuel n’atteignait que 1 888 euros en 2022. C’est le SMTP le plus bas de tous les secteurs d’activité. A l’inverse, dans le secteur de la fabrication des équipements électriques, il est du double (3 734 €). En conséquence de quoi, dans ce secteur, la réduction Fillon ne représente que 26,1 % de l’ensemble des allègements. Dans la même logique, la totalité des exonérations qui profitent aux employeurs de ce secteur ne pèse que 6,8 % de la masse salariale. Trois fois moins que dans la Restauration.

Le taux d’exonération apparent a presque doublé en dix ans

Le taux d’exonération apparent est le ratio entre le montant des cotisations exonérées et la masse salariale. Dans l’ensemble du secteur privé, il est de 10,9 % (72,699 Md€/664 976 Md€). Taux record, jamais atteint jusque là. Il a plus que doublé en l’espace de dix ans (5,1 % en 2012)..

Cette progression résulte de l’essor des dispositifs d’allégements généraux sur la période, commente l’Urssaf. Avec la mise en place du CICE en 2013, qui sera remplacé par une réduction du taux des cotisations d’assurance maladie. Avec en 2015 la création d’une réduction du taux des cotisations d’allocations familiales. En 2019, enfin, l’Etat renforce la réduction générale Fillon et réactive des exonérations sur les heures supplémentaires.

L’hébergement Restauration a pleinement profité de ces nouveaux allègements. Son taux d’exonération apparent (près de 20 %) est presque deux fois plus élevé que celui de l’ensemble secteur privé.

Dans l’Hébergement, ce taux atteint 18,2 % (1, 322 Md€ d’exonérations/7,253 Md€ de masse salariale). Il se limitait à 10,3 % en 2012. Et dans la Restauration, il culmine même à 21,09 % (4 604 Md€ vs 21 984 Md€). Il a augmenté de 9 points par rapport à 2012 (5,1 % cette année là). Seul le secteur des Intérimaires affiche aujourd’hui un taux légèrement supérieur (21,4 %).

Comment se répartissent les allègements par dispositifs

On dénombre environ sept dispositifs d’allègements appliqués dans l’Hébergement Restauration. Il sont d’inégales importances. S’échelonnant de quelques dizaines de millions d’euros à plusieurs milliards.

La réduction générale sur les bas salaires ( «Fillon») est, de très loin, le plus important d’entre eux. A elle seule, elle se chiffrait à 3,430 milliards d’euros en 2022. Soit 57,9 % du total des allègements selon les calculs d’HR-infos. (47,5 % selon l’Urssaf). Si l’on compare d’ailleurs avec 2021, la Fillon n’avait pesé que 2,137 milliards d’euros

Viennent ensuite les réductions du taux des cotisations d’assurance maladie, avec 1,526 milliards d’euros d’allègements.

Arrivent en troisième position, les réductions sur les cotisations familles avec 478,3 millions d’euros. Suivies par les exonérations sur les heures supplémentaires (307,6 M€).

On citera encore les mesures d’allègement en faveur des zones particulières (131 M€). Et celles ciblant des contrats particuliers (38,7 M€).

Quasi disparition de « l’exonération Covid»

Restent enfin une catégorie dite « Autres mesures ». Celle-ci n’a pesé que 12,5 millions d’euros en 2022. Soit 20 fois moins qu’en 2021 (254,5 M€). Et 63 fois moins qu’en 2020 (793,5 M€).

Et pour cause : cette catégorie recouvrait une exonération exceptionnelle, conjoncturelle : « l’exonération Covid». Tout secteur d’activité confondue, « l’exonération Covid» a représenté 2,42 milliards d’euros en 2022. 33 % de ce montant ont bénéficié aux employeurs de l’Hébergement Restauration, secteur parmi les plus touchés par la crise sanitaire.

A l’exception de cette éphémère« exonération Covid », le montant de tous les autres dispositifs d’allègement ont fortement progressé entre 2021 et 2022 : +39 % ! Ceci d’abord en raison de la très forte augmentation de la masse salariale (de l’ordre de 44 %, à 29,2 milliards d’euros).

Celle-ci résulte de deux phénomènes. D’une part, du très net recul du chômage partiel dans la branche en 2022. Son indemnisation est, en effet, exclue de l’assiette des allègements. D’autre part, et surtout, de la très forte progression des effectifs salariés en 2022 (+10,3 % sur 1 an). Or, la très grande majorité des recrutements se sont faits à des niveaux de salaires qui entrent dans les dispositifs d’allègement de cotisations.

Seule une comparaison sur les années 2022 et 2023, presque exemptes de chômage partiel dans l’Hébergement Restauration, permettra d’ailleurs de comparer les évolutions respectives des effectifs salariés, de la masse salariale et des exonérations de cotisations.

En effet, si la masse salariale a progressé bien d’avantage en 2022 (+ 44 % ) que ses effectifs (+10,2 %) et que ses allègements de cotisations (+38 %), c’est en raison justement de la réintégration de la masse salariale de plusieurs centaines de milliers de salariés encore au chômage partiel en 2021 (près de 380 000 en juin et encore près de 96 000 en septembre).

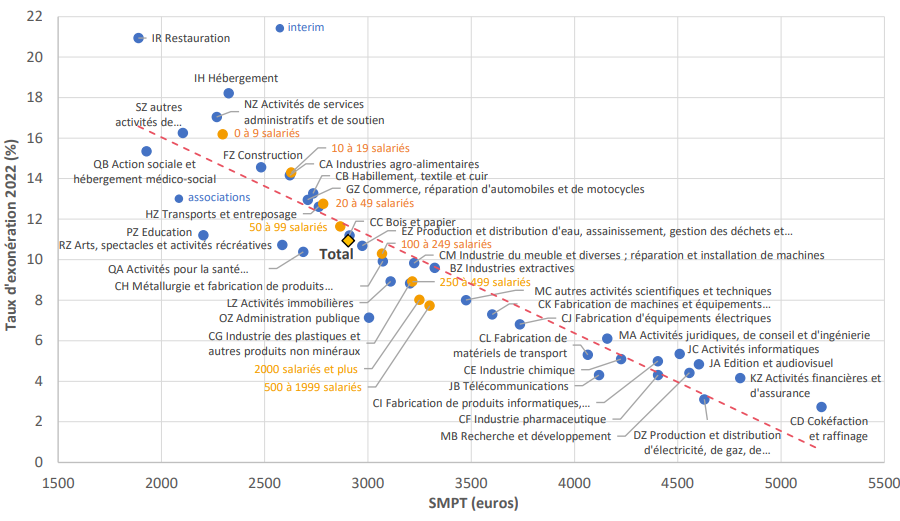

Les effets cumulés du SMTP et de la taille des entreprises

Source : Urssaf – traitement HR-infos

Open data Urssaf identifiant les montants d’exonérations par dispositif : exos-secteur-na38i-grandes-categories

Dans les secteurs ayant fortement recours à de la main d’œuvre à bas salaires, comme la Restauration, l’Hébergement et l’Intérim, le taux d’exonération affiche des niveaux (supérieurs à 18 %) très au-dessus du taux moyen (10,9 %. Ce sont les secteurs qui ont les Salaires Moyens par Tête (SMPT) les plus bas : entre 1 888 € et 2 621 €.

A l’inverse, aux secteurs pratiquant les SMPT les plus élevés, supérieurs à 4 800 €, tels que la Cokéfaction et le raffinage, la Production et la Distribution de gaz et d’électricité, les Activités financières et d’assurance, la Recherche et développement, qui affichent des taux d’exonération significativement inférieurs à 5 %.

Par ailleurs, il apparait que le taux d’exonération apparent (10,9 %) ainsi que la part de réduction générale Fillon (38,3 %) diminuent à mesure que la taille de l’entreprise augmente. Ils sont respectivement de 45,7 % et 16,2 % dans les entreprises de 0 à 9 salariés. Alors qu’ils n’atteignent que 33,9 % et 8 % dans les entreprises de 500 à 1 999 salariés.

Le critère de la taille des entreprises vaut-il pour la branche HR ?

Dans son étude, l’Urssaf, toutefois, ne croise pas le secteur d’activité et la taille des entreprises. On ne peut donc conclure avec certitude que le taux d’exonération apparent plus élevé dans la branche HR s’explique au moins en partie par la prépondérance démographique de ses entreprises de moins de 10 salariés.

A contrario, rien n’indique que le SMPT d’une proportion plus élevé de salariés des grandes entreprises de la branche, principal marqueur des allègements, soit suffisamment élevé pour être exclu de l’assiette de la réduction Fillon (jusqu’à Smic + 1,6).

Ajoutons également que la qualification des salariés imprime le niveau de SMPT. Celui des cadres et des agents de maîtrise est plus élevé. Or dans la branche HR, leur présence au sein des effectifs (autour de 8 %) est nettement plus modeste que dans l’ensemble du secteur privé (environ 19%). Enfin, la proportion élevée de salariés à temps partiel dans la branche (34 % vs 21 % pour le secteur privé) contribue aussi à ce SMPT très bas.